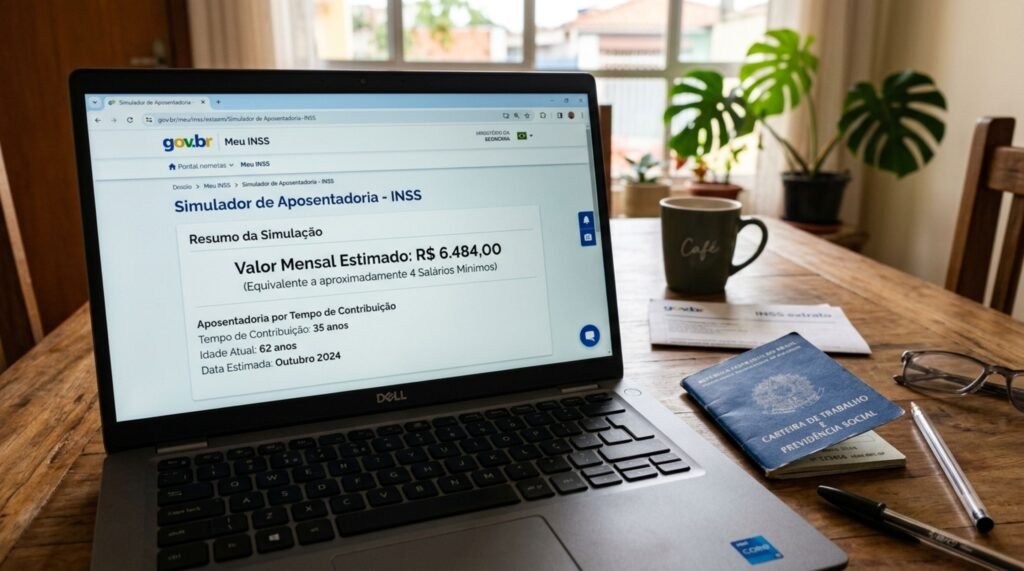

A busca por uma aposentadoria que garanta um futuro financeiro tranquilo é uma meta para a maioria dos trabalhadores brasileiros. No planejamento de muitos, surge a aspiração de receber um benefício substancial, como quatro salários mínimos, valor que se distancia da média concedida pelo Instituto Nacional do Seguro Social (INSS). No entanto, o caminho até essa quantia é complexo e permeado por regras de cálculo que nem sempre são claras para o cidadão comum, envolvendo uma combinação de tempo de contribuição, média dos salários e as constantes mudanças na legislação previdenciária.

Com a Reforma da Previdência de 2019, as condições para se aposentar e, principalmente, para alcançar um benefício mais elevado, sofreram alterações significativas. O objetivo de uma aposentadoria de quatro salários mínimos, que hoje representaria cerca de R$ 5.648,00 (considerando o salário mínimo de R$ 1.412,00 em 2024), exige um planejamento rigoroso e uma compreensão aprofundada das variáveis que compõem o cálculo. Não se trata apenas de contribuir por muitos anos, mas de fazê-lo sobre bases de cálculo elevadas e de maneira estratégica ao longo da vida profissional.

A Complexidade do Salário de Benefício e o Teto do INSS

Para entender quanto é preciso contribuir, o primeiro passo é compreender como o INSS calcula o “salário de benefício”, que é a base para a maioria das aposentadorias. Atualmente, a regra geral estabelecida pela Reforma da Previdência utiliza a média de todos os salários de contribuição desde julho de 1994 ou desde o início das contribuições, se posterior. Antes da reforma, descartavam-se as 20% menores contribuições, o que elevava a média para muitos segurados. Agora, todas as contribuições entram no cálculo, o que, via de regra, tende a diminuir o valor médio final.

Outro fator crucial é o teto do INSS, que em 2024 está em R$ 7.786,02. Este é o valor máximo sobre o qual o trabalhador pode contribuir e, consequentemente, o limite para qualquer benefício pago pela Previdência Social. Para almejar quatro salários mínimos, é imperativo que o segurado contribua por muitos anos próximo ou no teto da Previdência. Isso significa que seus salários mensais de contribuição devem ser iguais ou superiores ao teto para que a média das contribuições se aproxime do valor máximo possível.

Tempo de Contribuição e as Novas Regras de Aposentadoria

O tempo de contribuição, somado à idade ou à regra de pontos, é fundamental não só para a concessão do benefício, mas para o seu valor. A Reforma de 2019 introduziu um novo método de cálculo para a Renda Mensal Inicial (RMI). Agora, o segurado parte de 60% da média de todos os salários de contribuição, acrescido de 2% para cada ano que exceder 20 anos de contribuição para homens e 15 anos para mulheres. Para atingir um benefício mais robusto, como quatro salários mínimos, é preciso ter um tempo de contribuição muito superior a esses mínimos.

Por exemplo, um homem que queira receber 100% da sua média salarial precisará ter 40 anos de contribuição (60% + 20 anos x 2%). Uma mulher precisaria de 35 anos (60% + 20 anos x 2%). Essa exigência de um tempo de contribuição prolongado com salários próximos ao teto do INSS demonstra que alcançar um benefício elevado não é uma tarefa simples, especialmente considerando as interrupções de carreira, desemprego e informalidade que são realidades no mercado de trabalho brasileiro.

As Alíquotas de Contribuição e o Planejamento Financeiro

As alíquotas de contribuição também variam conforme o tipo de segurado e sua renda. Para empregados com carteira assinada, as alíquotas são progressivas (de 7,5% a 14%), calculadas sobre a faixa salarial. Para o contribuinte individual (autônomo, MEI acima do limite), o percentual é geralmente de 20% sobre o valor que ele declara, limitado ao teto. O contribuinte facultativo (quem não exerce atividade remunerada, mas quer contribuir) também opta por contribuir sobre um valor, respeitando o mínimo e o teto.

Para quem almeja quatro salários mínimos de aposentadoria, a estratégia é clara: é preciso contribuir consistentemente com valores próximos ao teto do INSS ao longo de toda a vida contributiva, por um período que ultrapasse significativamente os mínimos exigidos. Isso implica em um desembolso mensal substancial por décadas, o que impacta diretamente o planejamento financeiro familiar e a capacidade de investimento em outras frentes, como a previdência privada, que muitas vezes complementa o benefício do INSS.

O Desafio Social e a Necessidade de Informação

A realidade da maioria dos brasileiros, com remunerações que raramente atingem o teto do INSS de forma contínua, faz com que a meta de quatro salários mínimos na aposentadoria seja um desafio ainda maior. A inflação, o custo de vida crescente e a instabilidade econômica do país também corroem o poder de compra dos benefícios previdenciários ao longo do tempo. Assim, a busca por uma aposentadoria digna se torna uma corrida contra as adversidades econômicas e as complexidades legais.

Diante desse cenário, a informação qualificada e o planejamento previdenciário tornam-se ferramentas indispensáveis. Simulações detalhadas, a consulta a um especialista em direito previdenciário e a compreensão das nuances da legislação são cruciais para tomar decisões acertadas ao longo da vida profissional. Sem um acompanhamento e uma estratégia bem definida, o sonho de uma aposentadoria com quatro salários mínimos pode se mostrar distante da realidade.

Entender as dinâmicas do INSS é fundamental para qualquer trabalhador brasileiro que visa a segurança no futuro. O Capital Política se compromete a trazer as informações mais relevantes e contextualizadas sobre este e outros temas que impactam diretamente a vida dos cidadãos. Continue acompanhando nossas análises aprofundadas e notícias atualizadas para se manter bem informado e tomar as melhores decisões para o seu futuro.

Fonte: https://oantagonista.com.br